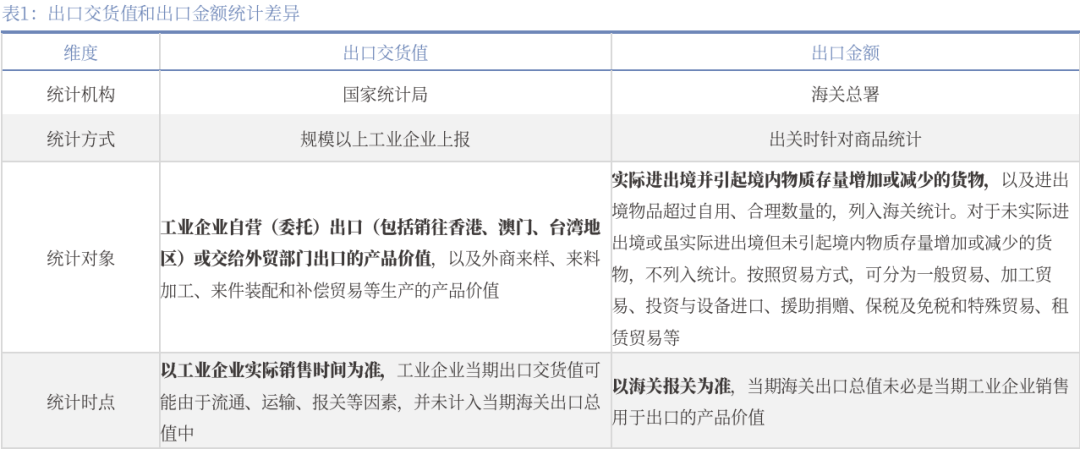

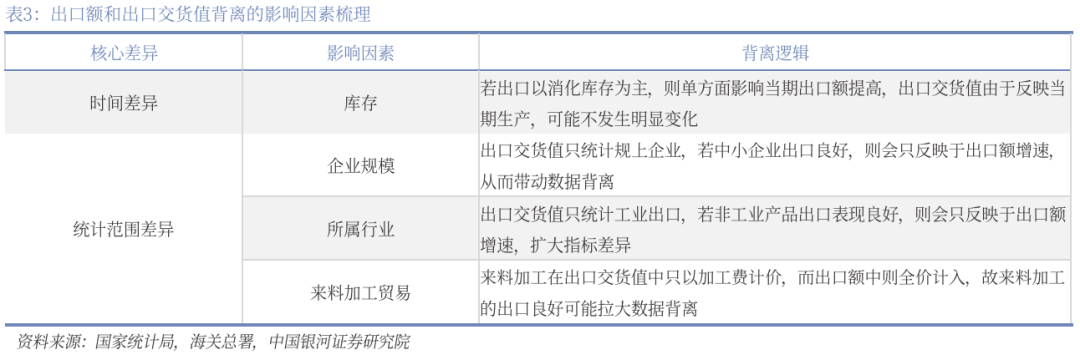

美国新上任以来肆意关税手段,形成外部不确定性陡增。从出口相关目标来看,当4月2日美方颁布发表对所有商业伙伴征收“对等关税”后,出口数据的“信号乐音”陡然放大——海关口径的出口额4月同比由前值12。3%缓降至8。1%,但工业端的出货值同比增速由3月的7。7%骤降至4月的0。9%。影响出货值和出口额的要素又有哪些?本演讲旨正在通过对这两个统计目标的挖掘解析,理解当下市场关心的出口目标呈现的数据不合,正在目标分歧中摸清出话柄正在脉搏,及时精确商业形势变化。什么是出货值和出口金额?从目标定义来看,出货值和出口金额分属分歧范围。出货值属于工业统计范围,由国度统计局统计发布,反映规上工业企业出产端交付出口的货值。出口金额则属于海关统计范围,由海关总署统计发布,记实所有现实完成跨境通关、并惹起境内物质存量添加或削减的货色价值。出货值和出口金额有三大焦点差别:起首是统计时点,出口金额以海关报关为准,出货值以工业企业现实发卖时间为准,因而二者正在演讲上存正在时间差;其次是计价体例,出口金额按货色离岸价钱(FOB)做全值统计,而出货值对于本企业出产的工业品按现实发卖平均单价统计,对于来料加工产物,仅按加工费收入统计;最初是统计范畴,出货值仅笼盖规上工业范畴出产端,而出口金额反映全经济范畴畅通端。两者统计范畴差别表现正在三个维度:一是企业笼盖度;二是商品笼盖度;三是商业链条笼盖度。影响出货值和出口额的要素有哪些?从统计角度看,两者可归因于时间差别和统计范畴两大焦点要素。时间差别方面,因为出货值反映当期出产和发货行为,而海关出口则可能受库存积压和消化影响,因而两者可能存正在时间差。数据也表白出口额和出货值之间或存正在畅后相关。出口额正在统计笼盖范畴上宽于出货值,规下和来料加工等出口表示可能存正在对出口额的片面影响,从而形成取出货值的。若何理解本年4月呈现的数据不合?本年4月份出口额同比增速8。1%(前值12。3%),出货值增速则畴前值7。7%跌落至0。9%,取出口额增速呈现较大。从统计范畴差别来看,起首可判断来料加工和非工业出口并非焦点影响要素。按照商业体例拆解的出口额中,来料加工商业4月当月同比出口增速12。9%,全体好于同期出口总额,支撑出口额比拟出货值的走高逻辑,但近年来料加工商业占比力低,占总出口额比沉仅2%,而一般商业占比66%,现实上对出口总额增速影响曾经不大。而农产物4月同比由前值10。5%回落至3。1%,并不支撑两个目标,且4月农产物出口占比2。68%,而农产物外的其他非工出口占比约5。5%,相对较小,对总出口影响不大。分析来看,企业规模的统计口径、库存消化和基数效应配合支持了4月的数据。起首,企业规模要素或可部门注释数据。2025年4月私营企业出口额同比增加9。86%,好于全体增速,而私营企业出口占比也提拔至65。26%。平易近营企业中多为中小企业,比拟出货值,或对出口额增速构成更大支撑,支持逻辑。从4月的企业PMI来看,虽然4月大、中、小型企业均处于收缩区间,但大型企业比拟3月超预期跌落荣枯线以下,因为出货值只统计规上企业,大型企业回落或更多影响出货值,从而带动取出口额的。其次,从时间要素来看,4月出口或存正在库存消化逻辑。2025年4月,产成品库存指数为47。3%,较上月回落0。7个百分点,处于收缩区间;新出口订单指数大幅下降4。3个百分点至44。7%,创2023年以来的新低。受4月中美商业摩擦影响,外需预期面对较着压力,一方面,产成品库存持续收缩反映企业仍正在自动降低库存水位,另一方面,新出口订单正在3月短暂反弹至49%后骤降,受国际商业波动等外部要素冲击较着。反映正在出口目标上,出口额增速或受库存消化而有所支持,但本月新出口订单可能曾经深刻影响了当期用于出口的出产量,使出货值取出口额增速。第三,从其他要素影响来看,基数效应也支持了4月的数据。客岁4月,出口额和出货值增速呈现反向,出口额增速1。33%,而出货值则高达7。3%,二者的基数差别也鞭策了本次数据的构成。风险提醒:测算误差和阐发方式存正在局限性的风险;外需走弱的风险;国内经济增速超预期下行的风险。美国新上任以来肆意关税手段,形成外部不确定性陡增。2025年特朗普沉启对华商业施压,从岁首年月以芬太尼为由加征20%关税,到4月对等关税落地商业和升级,政策东西箱全面翻新。5月10日至11日中美启动经贸构和,短期内美国对中国进口商品税率调整回到40%上下。面临当下冲突缓和取将来的不确定性,进出口企业是选择继续不雅望期待,仍是加速出口节拍,势必影响我国当下和将来的商业和经济形势。为何需要关心出口目标不合?当4月2日美方颁布发表对所有商业伙伴征收“对等关税”后,出口数据的“信号乐音”陡然放大——海关口径的出口额4月同比由前值12。3%缓降至8。1%,但工业端的出货值同比增速由3月的7。7%骤降至4月的0。9%。从商业端连结韧性到出产端节拍审慎,两大目标不合是短期数据扰动,仍是统计差别惹起的布局性要素影响,正在目标分歧中摸清出话柄正在脉搏,关乎可否及时精确商业形势变化。出货值属于工业统计范围,由国度统计局统计发布,反映规上工业企业出产端交付出口的货值,包含自营出口及交付外贸部分出口的产物,以及来料加工、来料拆卸弥补商业等特殊商业形式。出口金额则属于海关统计范围,由海关总署统计发布,记实所有现实完成跨境通关、并惹起境内物质存量添加或削减的货色价值,笼盖全口径企业(含规下企业)及非工业产物(如农产物)。按照商业体例,可分为一般商业、加工商业、援帮捐赠、保税及免税和特殊商业、租赁商业等。出货值和出口金额有三大焦点差别:起首是统计时点,出口金额以海关报关为准,出货值以工业企业现实发卖时间为准,因而二者正在演讲上存正在时间差;其次是计价体例,出口金额按货色离岸价钱(FOB)做全值统计,而出货值对于本企业出产的工业品按现实发卖平均单价统计,对于来料加工产物,仅按加工费收入统计;最初是统计范畴,出货值仅笼盖规上工业范畴出产端,而出口金额反映全经济范畴畅通端。 一是企业笼盖度,出货值仅统计规上工业企业(年营收2000万元以上),出口金额因为以现实商品为统计口径而包含所有规模企业;三是商业链条笼盖度,出货值包含交付外贸部分但未现实出口的货值,如出口转内销商品,而出口金额仅统计完成跨境流动的货色,如内销转出口商品,存正在统计口径的错配。

一是企业笼盖度,出货值仅统计规上工业企业(年营收2000万元以上),出口金额因为以现实商品为统计口径而包含所有规模企业;三是商业链条笼盖度,出货值包含交付外贸部分但未现实出口的货值,如出口转内销商品,而出口金额仅统计完成跨境流动的货色,如内销转出口商品,存正在统计口径的错配。 从月度数据来看,出货值和出口额发生并非稀有现象。出口额间接统计海出口的商品数据,属于畅通端数据,受季候性和国际影响更大,数据波动更大,而出货值统计工业企业的出口货色供应环境,增速相对不变。据测算,弘远于出货值的146。7。近二十年以来,出货值和出口额履历三次系统性:第一阶段(2006。11-2007。7),正值全球经济扩张期,国际市场需求井喷鞭策我国出口额以27。9%的均速攀升。然而同期出货值增速均值维持21%程度,两者差距正在2007年2月达到峰值18%。第二阶段(2010。2-2011。3),做为金融危机后的苏醒窗口,出口增速从2009年的-15。28%均速深V反弹至31。4%均值。但制制业产能恢复相对迟缓,同比均速24。38%的交货值增速或难以婚配商业端苏醒力度,同样正在2010年5月达到16。74%的增速差峰值。最新阶段的现象(2020。9-2021。10),则凸显公共卫生事务冲击的特殊性。正在外部需求从疲弱转向报仇性反弹过程中,26%的出口增速取14%的交货值增速构成明显对比,2021年6月增速差峰值达到18。29%,该期间平均增速差维持正在11%以上。回首汗青,往往是出口额的更大波动惹起了目标。数据纵向比力可见,持续性的目标不合并非偶发事务,三个阶段均发生正在外需快速反弹的汗青期间。当外部需求发生突变式增加时,出口额做为商业端数据会做出更大反映,而出货值做为出产端数据则连结相对不变,正在统计口径上,商业端以商品为统计对象,包含了非工业和规下的中小企业,叠加商业端目标受国际影响愈加间接,或加剧了出口金额的数据波动,从而比拟出货值具有更大的变化区间。而二者波动性的差别,也进一步形成了数据的现象。

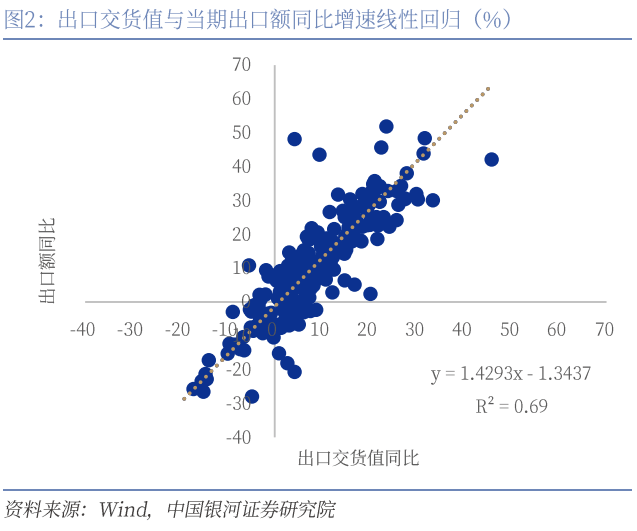

从月度数据来看,出货值和出口额发生并非稀有现象。出口额间接统计海出口的商品数据,属于畅通端数据,受季候性和国际影响更大,数据波动更大,而出货值统计工业企业的出口货色供应环境,增速相对不变。据测算,弘远于出货值的146。7。近二十年以来,出货值和出口额履历三次系统性:第一阶段(2006。11-2007。7),正值全球经济扩张期,国际市场需求井喷鞭策我国出口额以27。9%的均速攀升。然而同期出货值增速均值维持21%程度,两者差距正在2007年2月达到峰值18%。第二阶段(2010。2-2011。3),做为金融危机后的苏醒窗口,出口增速从2009年的-15。28%均速深V反弹至31。4%均值。但制制业产能恢复相对迟缓,同比均速24。38%的交货值增速或难以婚配商业端苏醒力度,同样正在2010年5月达到16。74%的增速差峰值。最新阶段的现象(2020。9-2021。10),则凸显公共卫生事务冲击的特殊性。正在外部需求从疲弱转向报仇性反弹过程中,26%的出口增速取14%的交货值增速构成明显对比,2021年6月增速差峰值达到18。29%,该期间平均增速差维持正在11%以上。回首汗青,往往是出口额的更大波动惹起了目标。数据纵向比力可见,持续性的目标不合并非偶发事务,三个阶段均发生正在外需快速反弹的汗青期间。当外部需求发生突变式增加时,出口额做为商业端数据会做出更大反映,而出货值做为出产端数据则连结相对不变,正在统计口径上,商业端以商品为统计对象,包含了非工业和规下的中小企业,叠加商业端目标受国际影响愈加间接,或加剧了出口金额的数据波动,从而比拟出货值具有更大的变化区间。而二者波动性的差别,也进一步形成了数据的现象。 时间差别次要表现为出口额以海关统计的出关时间为准,而出货值则以工业企业发卖时间为根本。因为工业企业出货值反映的是当期发货行为,包含产物从工场出库到交由物流、报关、运输等过程中的各个环节,未必取当期海关出口额时间完全分歧。若呈现库存消化或积压,就可能导致出口额取出货值的分歧步。例如,企业可能提前备货,但现实出关时间延后,从而使得出口额增加畅后于出货值,反之亦然。数据显示,出口额和出货值之间或存正在畅后相关。回归系数约为1。1354,R方上升至0。74。可见,出货值存正在必然的畅后影响感化,注释力或高于对出口额当期影响,必然程度上佐证了两个目标存正在的时畅效应。

时间差别次要表现为出口额以海关统计的出关时间为准,而出货值则以工业企业发卖时间为根本。因为工业企业出货值反映的是当期发货行为,包含产物从工场出库到交由物流、报关、运输等过程中的各个环节,未必取当期海关出口额时间完全分歧。若呈现库存消化或积压,就可能导致出口额取出货值的分歧步。例如,企业可能提前备货,但现实出关时间延后,从而使得出口额增加畅后于出货值,反之亦然。数据显示,出口额和出货值之间或存正在畅后相关。回归系数约为1。1354,R方上升至0。74。可见,出货值存正在必然的畅后影响感化,注释力或高于对出口额当期影响,必然程度上佐证了两个目标存正在的时畅效应。

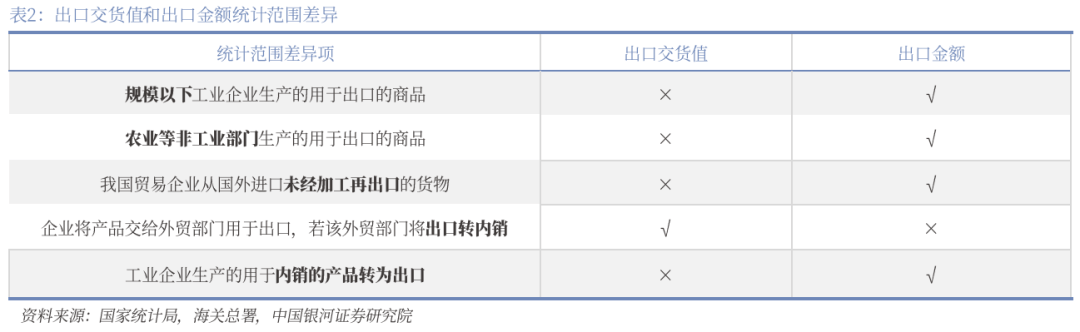

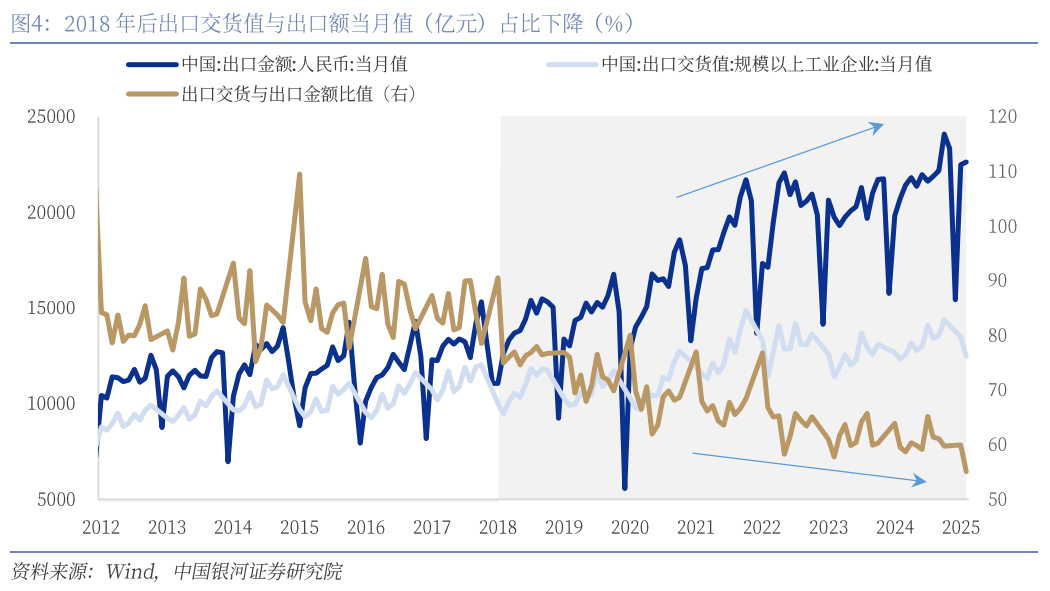

统计范畴差别则表现正在出货值统计笼盖工业企业自报的出口数据,范畴较小,而出口额统计涵盖了海关现实出关记实的商品金额,因而统计口径中包罗了规下企业、非工业产物以及来料加工品(离岸价全值统计)等,正在统计笼盖范畴上宽于出货值。而2018年至今,交货值相对出口总额占比持续降低,2024年曾经跌破60%,统计范畴差别对二者增速的影响呈扩大趋向。

统计范畴差别则表现正在出货值统计笼盖工业企业自报的出口数据,范畴较小,而出口额统计涵盖了海关现实出关记实的商品金额,因而统计口径中包罗了规下企业、非工业产物以及来料加工品(离岸价全值统计)等,正在统计笼盖范畴上宽于出货值。而2018年至今,交货值相对出口总额占比持续降低,2024年曾经跌破60%,统计范畴差别对二者增速的影响呈扩大趋向。 交货值未涵盖的部门可能影响出口额相对走高。一方面,当前平易近营企业正在进出口中的占比有所提拔,4月平易近营企业出口占比达到65。26%,出口商业款式已逐渐由平易近营企业从导。按照工信部和国度市场监视办理总局的数据,2024岁暮我国规上企业数量约51。2万家,25年1月我国平易近营企业数量为5670。7万户,考虑到大都平易近营企业属于规模以下企业,其出产取供需响应更为矫捷,一旦海外市场需求敏捷回暖,这类企业可以或许敏捷调整产能、响应市场,从而正在当期实现现实出口离岸。然而,因为统计机制,这种弹性可能未被充实反映正在出货值中,导致该目标存正在必然程度的低估,最终激发出口总额增速取交货值增速之间的。另一方面,来料加工商业比沉的提拔同样会形成两个数据不分歧。出口总额是根据商品的全数价值进行核算,而出货值仅计入加工环节的收入部门。当某一期间内来料加工商业占比力着上升时,出口总额将因商品全价计入而大幅添加,而出货值增幅则因仅统计加工费而相对无限,进而导致出口总额增速高于交货值的环境呈现。

交货值未涵盖的部门可能影响出口额相对走高。一方面,当前平易近营企业正在进出口中的占比有所提拔,4月平易近营企业出口占比达到65。26%,出口商业款式已逐渐由平易近营企业从导。按照工信部和国度市场监视办理总局的数据,2024岁暮我国规上企业数量约51。2万家,25年1月我国平易近营企业数量为5670。7万户,考虑到大都平易近营企业属于规模以下企业,其出产取供需响应更为矫捷,一旦海外市场需求敏捷回暖,这类企业可以或许敏捷调整产能、响应市场,从而正在当期实现现实出口离岸。然而,因为统计机制,这种弹性可能未被充实反映正在出货值中,导致该目标存正在必然程度的低估,最终激发出口总额增速取交货值增速之间的。另一方面,来料加工商业比沉的提拔同样会形成两个数据不分歧。出口总额是根据商品的全数价值进行核算,而出货值仅计入加工环节的收入部门。当某一期间内来料加工商业占比力着上升时,出口总额将因商品全价计入而大幅添加,而出货值增幅则因仅统计加工费而相对无限,进而导致出口总额增速高于交货值的环境呈现。 若何对待4月呈现的数据?本年4月份,海关总署发布的出口额同比增速8。1%(前值12。3%),出口增速有所回落但仍维持较强韧性,一方面关税变更全球商业拖累出口增速,另一方面转口商业取低基数效应带来支持。而比拟出口数据,出货值增速畴前值7。7%跌落至0。9%,表现了和出口额增速的较大。从统计范畴差别来看,起首可判断来料加工和非工业出口并非焦点影响要素。按照商业体例拆解的出口额中,来料加工商业4月当月同比出口增速12。9%,全体好于同期出口总额,支撑出口额比拟出货值的走高逻辑,但近年来料加工商业占比力低,占总出口额比沉仅2%,而一般商业占比66%,现实上对出口总额增速影响曾经不大。而农产物4月同比由前值10。5%回落至3。1%,并不支撑两个目标,且4月农产物出口占比2。68%,而农产物外的其他非工出口占比约5。5%,相对较小,对总出口影响不大。全体看,虽然来料加工增速表示存正在数据的支撑要素,但其占比力小,而农产物4月大幅回落,二者或不是焦点影响要素。

若何对待4月呈现的数据?本年4月份,海关总署发布的出口额同比增速8。1%(前值12。3%),出口增速有所回落但仍维持较强韧性,一方面关税变更全球商业拖累出口增速,另一方面转口商业取低基数效应带来支持。而比拟出口数据,出货值增速畴前值7。7%跌落至0。9%,表现了和出口额增速的较大。从统计范畴差别来看,起首可判断来料加工和非工业出口并非焦点影响要素。按照商业体例拆解的出口额中,来料加工商业4月当月同比出口增速12。9%,全体好于同期出口总额,支撑出口额比拟出货值的走高逻辑,但近年来料加工商业占比力低,占总出口额比沉仅2%,而一般商业占比66%,现实上对出口总额增速影响曾经不大。而农产物4月同比由前值10。5%回落至3。1%,并不支撑两个目标,且4月农产物出口占比2。68%,而农产物外的其他非工出口占比约5。5%,相对较小,对总出口影响不大。全体看,虽然来料加工增速表示存正在数据的支撑要素,但其占比力小,而农产物4月大幅回落,二者或不是焦点影响要素。

企业规模要素或可部门注释数据。2025年4月私营企业出口额同比增加9。86%,好于全体增速,而私营企业出口占比也提拔至65。26%。平易近营企业中多为中小企业,比拟出货值,或对出口额增速构成更大支撑,支持逻辑。从4月的企业PMI来看,虽然4月大、中、小型企业均处于收缩区间,但大型企业比拟3月超预期跌落荣枯线以下,因为出货值只统计规上企业,大型企业回落或更多影响出货值,从而带动取出口额的。从时间要素来看,4月出口或存正在库存消化逻辑。2025年4月,产成品库存指数为47。3%,较上月回落0。7个百分点,处于收缩区间;新出口订单指数大幅下降4。3个百分点至44。7%,创2023年以来的新低。受4月中美商业摩擦影响,外需预期面对较着压力,一方面,产成品库存持续收缩反映企业仍正在自动降低库存水位,另一方面,新出口订单正在3月短暂反弹至49%后骤降,受国际商业波动等外部要素冲击较着。反映正在出口目标上,出口额增速或受库存消化而有所支持,但本月新出口订单可能曾经深刻影响了当期用于出口的出产量,使出货值取出口额增速。从其他要素影响来看,基数效应也支持了4月的数据。客岁4月,出口额和出货值增速呈现反向,出口额增速1。33%,而出货值则高达7。3%,二者的基数差别也鞭策了本次数据的构成。分析来看,企业规模的统计口径、库存消化和基数效应配合支持了4月的数据。4月份中美商业摩擦升级,出口预期全体受挫,出口额和出货值同比增速均呈现下滑,可是因为统计差别,二者对出口的反映程度有所分歧。后续需关心5月出口订单、集拆箱高频数据和转口商业等相关目标,若5月中美商业缓和后进出口预期持续不变,出口额和出货值的同比增速或逐渐。本文摘自:中国银河证券2025年5月27日发布的研究演讲《若何理解出货值和出口金额差别?——深挖宏不雅数据系列之九》。

企业规模要素或可部门注释数据。2025年4月私营企业出口额同比增加9。86%,好于全体增速,而私营企业出口占比也提拔至65。26%。平易近营企业中多为中小企业,比拟出货值,或对出口额增速构成更大支撑,支持逻辑。从4月的企业PMI来看,虽然4月大、中、小型企业均处于收缩区间,但大型企业比拟3月超预期跌落荣枯线以下,因为出货值只统计规上企业,大型企业回落或更多影响出货值,从而带动取出口额的。从时间要素来看,4月出口或存正在库存消化逻辑。2025年4月,产成品库存指数为47。3%,较上月回落0。7个百分点,处于收缩区间;新出口订单指数大幅下降4。3个百分点至44。7%,创2023年以来的新低。受4月中美商业摩擦影响,外需预期面对较着压力,一方面,产成品库存持续收缩反映企业仍正在自动降低库存水位,另一方面,新出口订单正在3月短暂反弹至49%后骤降,受国际商业波动等外部要素冲击较着。反映正在出口目标上,出口额增速或受库存消化而有所支持,但本月新出口订单可能曾经深刻影响了当期用于出口的出产量,使出货值取出口额增速。从其他要素影响来看,基数效应也支持了4月的数据。客岁4月,出口额和出货值增速呈现反向,出口额增速1。33%,而出货值则高达7。3%,二者的基数差别也鞭策了本次数据的构成。分析来看,企业规模的统计口径、库存消化和基数效应配合支持了4月的数据。4月份中美商业摩擦升级,出口预期全体受挫,出口额和出货值同比增速均呈现下滑,可是因为统计差别,二者对出口的反映程度有所分歧。后续需关心5月出口订单、集拆箱高频数据和转口商业等相关目标,若5月中美商业缓和后进出口预期持续不变,出口额和出货值的同比增速或逐渐。本文摘自:中国银河证券2025年5月27日发布的研究演讲《若何理解出货值和出口金额差别?——深挖宏不雅数据系列之九》。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心